Legge 3 2012 sovraindebitamento: Pro e Contro | Come fare?

(detta anche salva suicidi o anti suicidi)

2) Legge 3 del 2012 sul sovraindebitamento

La legge 3 del 27 gennaio 2012 sul sovraindebitamento, detta anche legge salva suicidi o legge anti suicidi è stata approvata dal Parlamento per portare rimedio alla crisi di liquidità di una persona fisica e delle piccole imprese che hanno contratto dei debiti e alle quali non possono essere applicate le comuni procedure concorsuali (ndr: fallimento).

Prima di questa legge, cittadini, liberi professionisti e piccoli imprenditori non potevano essere aiutati dallo Stato in caso di sovraindebitamento.

Per questo molte persone facevano scelte sbagliate o estreme (come il suicidio), oppure costringevano le loro famiglie a vivere in condizioni di vita inaccettabili per poter ripagare i propri debiti.

Il debitore che non ha agito in malafede e non è responsabile del proprio sovraindebitamento può ricorrere a questo strumento; il fine è quello trovare un accordo di ristrutturazione dei debiti con i creditori per pagare solo ciò che si può pagare, con mezzi e tempi che consentano a lui ed alla sua famiglia di vivere una vita decorosa.

www.gazzettaufficiale.it

La legge “salva suicidi” ha l’obiettivo di offrire una soluzione sostenibile a tutti i consumatori che versano in una condizione di sovraindebitamento.

Vedi sezione dedicata alle ultime modifiche e novità.

3) Che cos’è il Sovraindebitamento?

La Legge lo definisce in questo modo:

il sovraindebitamento è una situazione in cui un soggetto non è in grado di pagare i propri debiti, neanche procedendo alla vendita dei propri beni.

Il sovraindebitamento si può verificare per vari motivi, eccone alcuni:

- perdita del posto di lavoro;

- motivi di salute;

- lutti familiari;

- eventi che hanno modificato, indipendentemente dalla volontà della persona, la situazione economica e finanziaria;

- crediti non riscossi.

In sintesi, significa possedere un ammontare di debiti che supera il proprio patrimonio; questo comporta, nonostante gli sforzi, il non riuscire più a sostenere i propri impegni economici. Questi possono essere tasse, rate del mutuo, bollette, fornitori, debiti verso finanziarie e così via.

Per tutte queste persone, esiste una soluzione che permette di estinguere i propri passivi tramite procedure di stralcio e dilazione.

La soluzione è la legge 27 Gennaio 2012 n°3, concernente “disposizioni in materia di usura e di estorsione, nonché di composizione delle crisi da sovraindebitamento.”

Ci sono situazioni in cui non si possieda alcun immobile e pertanto non sia possibile la vendita con stralcio dello stesso.

In questi casi esiste comunque una procedura chiamata “piano del consumatore” che rimanda al Giudice la valutazione dello specifico caso.

Il piano del consumatore è una proposta di risanamento del debito stilata con l’aiuto di un Consulente e con l’ assistenza di un Organismo di Composizione della Crisi (O.C.C.) o da un Gestore della Crisi da presentare successivamente al Tribunale di competenza.

4) Legge 3 del 2012: La soluzione al sovraindebitamento

La legge 3/2012 stabilisce una procedura di esdebitazione volta ad evitare il sovraindebitamento dei cittadini italiani.

È quindi una grande opportunità per privati, artigiani, commercianti, agricoltori e tutti quei soggetti non fallibili che non riescono a fare fronte ai propri debiti; siano essi nei confronti di Agenzia delle Entrate, sia nei confronti di finanziarie e banche per i mutui.

Grazie a questa legge, tutti questi soggetti hanno, infatti, la possibilità di rivolgersi al tribunale per uscire dalla propria situazione di difficoltà economica.

5) Legge 3 2012 requisiti: chi può accedere alla Legge Tre?

Tutti i consumatori, siano essi lavoratori dipendenti pubblici o privati, pensionati, disoccupati e piccoli imprenditori. Regola per tutti, non bisogna essere soggetti a procedure concorsuali (ndr: non si deve essere fallibili).

Chi sono questi soggetti?

Soggetti non fallibili

- Consumatori, ovvero persone fisiche senza Partiva IVA (dipendenti, pensionati, disoccupati, ecc…);

- Lavoratori autonomi;

- Professionisti iscritti ad albi e ruoli (senza limiti di fatturato o debiti);

- Piccole imprese;

- Fideiussori di società, di imprenditori, di professionisti per debiti imprenditoriali / professionali;

- Soci accomandanti e accomandatari di società Sas;

- Soci di Snc;

- Aziende agricole / imprenditori agricoli;

- Eredi di un imprenditore defunto (debiti ereditari);

- Start up innovative;

- Enti no profit (onlus, fondazioni, associazioni non riconosciute, associazioni di volontariato, enti non commerciali, ecc…);

- Enti pubblici. Occorre distinguere gli enti pubblici economici (soggetti alla liquidazione coatta amministrativa) dagli enti pubblici non economici(che perseguono finalità pubbliche e si limitano a conseguire il

pareggio tra costi e ricavi).

Grazie al nuovo Codice della Crisi d’impresa e dell’insolvenza (o Legge sul Sovraindebitamento), la procedura può essere estesa anche ad altri soggetti:

- ai familiari della persona soggetta a sovraindebitamento (i coniugi, i membri della coppia di fatto, le parti dell’unione civile, parenti entro il 4° grado ed affini fino al 2° grado di parentela).

- ai soci illimitatamente responsabili di Snc, Sas e Spa (che siano fuoriusciti da oltre un anno dalla compagine sociale).

Per tutti valgono le seguenti limitazioni:

Soglie di fallibilità

I soggetti “non fallibili” sono persone fisiche e/o società che negli ultimi 3 esercizi consecutivi non abbiano superato DA BILANCIO neanche uno dei seguenti limiti:

- Attivo patrimoniale superiore ad euro 300.000€;

- Ricavi superiori a 200.000€;

- Monte debiti anche non scaduto superiore ad euro 500.000€.

Di contro, quali sono i soggetti fallibili (ovvero che possono usufruire della Legge Fallimentare) che NON hanno accesso accedere a suddetta legge?

Soggetti esclusi dalla Legge3

Un requisito fondamentale per accedere ai benefici di questo strumento di tutela è quello di essere un debitore solvibile, ovvero di possedere un patrimonio o un reddito, anche di esigue dimensioni, ma indispensabile per far fronte alla propria posizione debitoria. In caso non si disponga di alcun tipo di ricchezza monetaria, è possibile anche fare ricorso ad una persona terza disposta a adempiere le obbligazioni del debitore. Questo requisito è stato successivamente modificato dal nuovo Codice della Crisi d’impresa e dell’insolvenza con l’introduzione del concetto di esdebitazione del debitore incapiente.

I soggetti che non possono accedere all’accordo di ristrutturazione del debiti sono:

- Attività commerciali;

- Chi ha superato le soglie di fallibilità;

- Chi è già sottoposto a procedure concorsuali (come il fallimento, ad esempio);

- I soggetti fallibili, ovvero tutti coloro su cui si applicano le procedure previste dalla Legge Fallimentare;

- Soggetti che hanno già utilizzato la Legge 3/2012 negli ultimi 5 anni;

- Coloro che potevano beneficiare della Legge 3 del 2012, ma che, per fatti a loro imputabili, hanno subìto una revoca del provvedimento;

- Soggetti che, per qualsiasi motivo, non hanno fornito la documentazione necessaria a ricostruire la loro situazione patrimoniale ed economica.

Quali debiti si possono estinguere con la Legge 3?

- banche e finanziarie (mutui, prestiti, finanziamenti);

- cessione del quinto;

- fornitori;

- privati (ad esempio i debiti verso il condominio);

- agenzia delle entrate.

Gli alimenti non pagati al coniuge NON rientrano fra i debiti estinguibili.

Considerazioni

La legge 3 del 2012 è nata per tutelare gli onesti debitori, ovvero tutti coloro che hanno accumulato debiti che non riescono in alcun modo a pagare.

I motivi non devono dipendere da attività illecite o sconsiderate, inoltre la loro situazione di sovraindebitamento deve essere così grave da non permettere di fare fronte alle spese essenziali per il sostentamento della propria famiglia.

Questa legge, dall’anno in cui è entrata in vigore, ha aiutato molte persone interessate alla crisi da sovraindebitamento. Esse sono riuscite a ricominciare a vivere la loro vita in modo sereno ed a liberarsi dallo stress di banche e finanziarie che continuavano a proporre carte revolving o secondi prestiti, andando di fatto a peggiorare la situazione debitoria dei loro clienti.

La legge però non deve essere letta come un favore ai debitori.

Riuscire a risolvere posizioni congelate che non avrebbero altro sbocco se non in lunghe azioni legali dall’esito molto incerto, è nell’interesse sia dei debitori che dei creditori.

6) Che cosa si può ottenere grazie alla Legge 3/2012?

Tutti i soggetti descritti sopra, ad eccezione di quelli esclusi, grazie a questa legge a favore dei debitori, possono proporre ai creditori un accordo di ristrutturazione dei debiti.

Con l’aiuto di appositi organismi scelti dal tribunale (in particolare l’OCC, Organismo di Composizione delle Crisi), viene elaborato un piano che garantisca il pagamento ai creditori in base alle effettive capacità economiche del debitore.

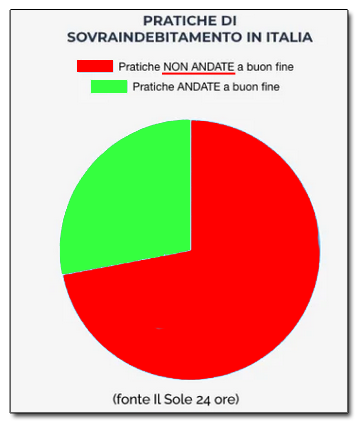

Purtroppo una statistica dice che solo nel 40% dei casi l’accordo ha un esito positivo. Per questo è importante affidarsi a specialisti del settore.

Questo nonostante questa risulti la soluzione più vantaggiosa per entrambe le parti perchè:

- il debitore può estinguere le proprie obbligazioni.

- il creditore che in assenza di un accordo a saldo e stralcio rischia di perdere interamente il proprio credito.

7) Legge3 2012: i cambiamenti apportati dal nuovo Codice della Crisi

Il Codice della Crisi d’Impresa e dell’Insolvenza ha sostituito i procedimenti della Legge 3/2012. Elenchiamo le modifiche più significative.

- L’accordo di composizione della crisi cambia nome e si chiama “Concordato Minore“. È riservato solo agli imprenditori minori con partita IVA.

- È necessario solo il consenso del 50% dei creditori (anziché il precedente 60%);

Anche il Piano del Consumatore cambia nome in “Piano di Ristrutturazione dei debiti“. Le modifiche:

- Rimane solo a uso esclusivo dei consumatori.

- Introduzione del concetto di “meritevolezza“.

- L’accesso alla procedura è stato semplificato.

Viene introdotto il concetto di merito creditizio, ovvero saranno “puniti” tutti quegli istituti di credito (banche e/o finanziarie) che hanno concesso prestiti pur conoscendo la già difficile situazione debitoria del richiedente.

La liquidazione del patrimonio cambia nome in liquidazione controllata del patrimonio. Le novità:

- l’esdebitazione è automatica a fine procedura, anche se è possibile richiederla già dopo il terzo anno;

- possibilità di presentare una sola pratica a livello familiare, ovvero è possibile avviare una sola procedura per tutti i soggetti dello stesso nucleo che hanno debiti in comune, con conseguente risparmio di tempo e di costi (vedi limitazioni);

inoltre la procedura è stata estesa ad altri soggetti come:

- i soci illimitatamente responsabili di Snc, Sas e Spa.

Con il nuovo Codice entra definitivamente a regime la procedura di esdebitazione del debitore incapiente, anche detta “Esdebitazione senza utilità”. Si tratta di una procedura che cancella tutti i debiti, anche di coloro che non hanno niente da mettere “sul piatto” per la risoluzione del debito.

8) Testo della Legge anti suicidi in PDF

9) Alternative alla Legge Tre e Consigli Sovraindebitamento

10) Legge 3 2012 a chi rivolgersi?

Desideri maggiori informazioni o una Consulenza Gratuita?

Contattaci senza impegno cliccando sull’icona che preferisci,

oppure usa il comodissimo Modulo di Contatto qui sotto…

Costi minimi a fine procedura e SOLO a risultato ottenuto, dilazionati comodamente.

NESSUN COSTO INIZIALE e NIENTE ANTICIPO!