Sovraindebitamento: come fare per ridurre il debito fino all’ 80%, soluzioni a confronto.

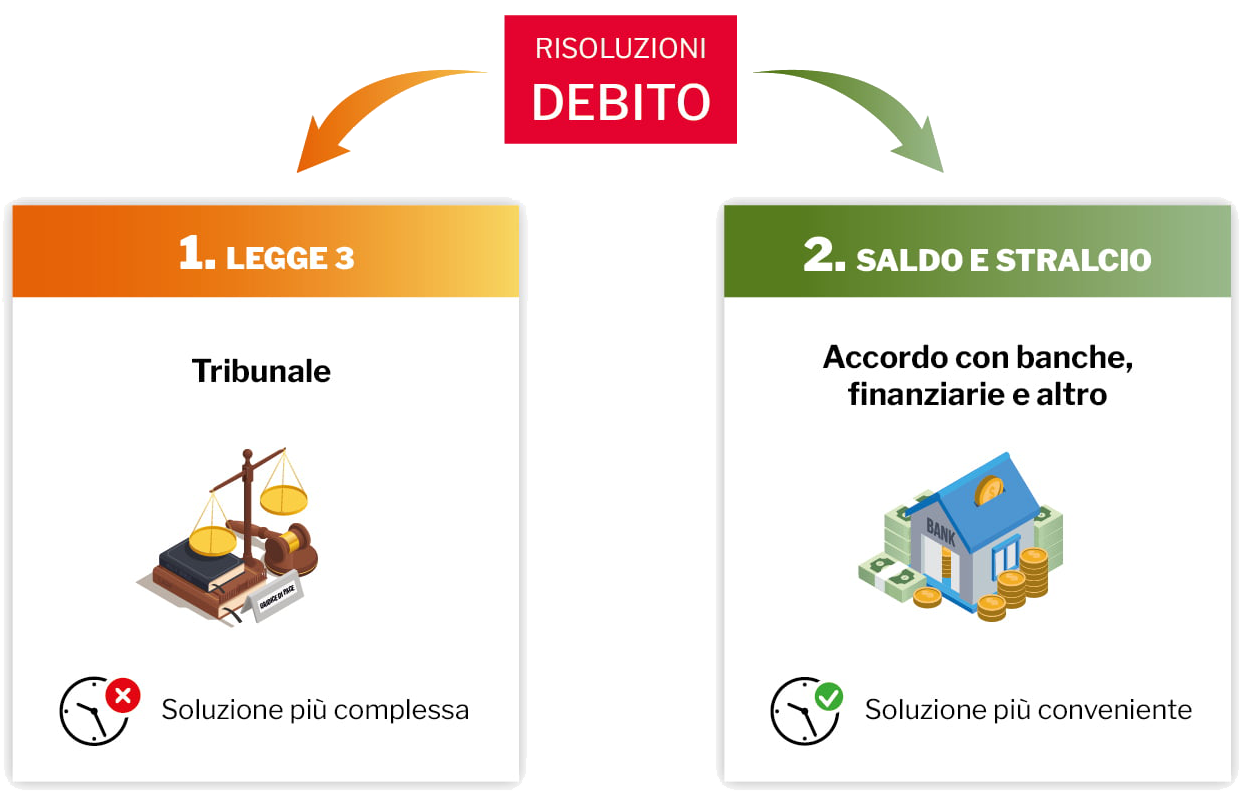

2) Ricorrere al Saldo e Stralcio o alla Legge 3/2012 “salva suicidi”?

Per tutti coloro che si trovano in una situazione di sovraindebitamento, esistono diversi modi per ridurre il proprio debito.

Esistono due procedure vantaggiose che permettono di migliorare la propria posizione debitoria, specialmente in seguito all’emergenza Covid. Esse sono:

- Legge 3 del 2012 detta anche “salva suicidi”

- Saldo e stralcio del debito

3) Legge 3 vs Saldo e Stralcio: le differenze

Entrambe sono soluzioni che possono portare benefici a chi si trova in una situazione di difficoltà economica, ma funzionano in modo differente l’una dall’altra. Inoltre presentano notevoli diversità anche dal punto di vista delle tempistiche richieste.

La prima è una normativa che permette di ottenere lo sconto del debito, sottostando a precise leggi. Coinvolge sempre il Tribunale.

La seconda soluzione è un accordo tra le parti che non ha vincoli di legge.

Vediamo nel dettaglio in che cosa consistono.

3.1) Quale scegliere?

Ovviamente, le tempistiche per accedere alla legge 3 sono molto più lunghe ed onerose rispetto a quelle per ottenere saldo e stralcio.

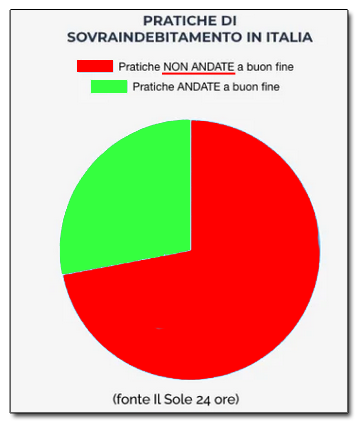

Inoltre, statisticamente solo 4 soggetti su 10 riescono ad ottenere la ristrutturazione del debito, poiché dipende in buona parte dalle condizioni di esistenza, sussistenza e dal peso del debito, così come dal giudizio del giudice che deve applicare la legge e stabilire se il debitore è in una condizione reale di sovraindebitamento o meno.

4) La Legge 3 detta “salvasuicidi” o “anti suicidi”: Riduzione del debito Soluzione 1

Alla legge 3 possono accedere tutti quei soggetti che non rientrano nelle disposizioni della legge fallimentare. Le procedure concorsuali che vengono messe in atto sono finalizzate all’esdebitazione del debitore.

Grazie alla legge 3 del 2012 privati, artigiani, agricoltori e tutti i soggetti non fallibili hanno la possibilità di rivolgersi al tribunale per trovare una soluzione ai propri debiti, sia nei confronti di Agenzia delle Entrate, sia nei confronti di banche ed istituti di credito.

Per presentare la domanda è necessario rivolgersi a professionisti del settore al fine di redigere la documentazione da inoltrare all’Organismo di Composizione della Crisi (se presente).

L’O.C.C., a sua volta, la invierà in tribunale. In questo modo verrà elaborato un piano che può garantire ai creditori il pagamento in base alle effettive capacità economiche del debitore.

Una volta accolta la proposta, viene attivata la seguente procedura:

- accordo di ristrutturazione dei debiti

- piano del consumatore

- liquidazione del patrimonio

A prescindere da questo, alla fine sarà compito del giudice stabilire se tutti i requisiti sono stati rispettati.

Sarà sempre il Giudice a decretare l’esito positivo o negativo dell’accordo.

La legge sul sovraindebitamento è conveniente per chi ha contratto debiti con più creditori, perché questi ultimi devono adeguarsi a quanto deciso dalla maggioranza.

Inoltre, una volta presentata la procedura di sovraindebitamento, essi devono fermare eventuali procedure esecutive che erano in corso (es: pignoramenti, messa all’asta di immobili e proprietà).

Secondo le statistiche però, solo il 40% delle persone riesce ad ottenere lo stralcio, per questo è importante affidarsi a specialisti del settore.

4.1) il testo della Legge 3 del 2012 sovraindebitamento (anti o salva suicidi)in formato PDF

5) Che cos’è il saldo e stralcio e come funziona? Riduzione del debito Soluzione 2

Il saldo e stralcio è la modalità meno tortuosa e più conveniente. Si tratta di un accordo che viene stipulato sotto forma di contratto tra il creditore o l’istituto di credito ed il debitore.

Sostanzialmente, quando un finanziamento, un mutuo o altre forme di debito non vengono saldate, passano in contenzioso, ovvero si arriva ad una situazione di non accordo tra le due parti coinvolte.

Richiedere un saldo e stralcio in questa situazione, significa proporre al creditore uno stralcio percentile rispetto all’interezza della somma da restituire.

Questa soluzione è conveniente per entrambe le parti perché, nonostante il creditore riceva una somma inferiore rispetto a quella effettiva o stabilita in origine, riceverà l’importo stralciato in tempi molto più brevi, senza trovarsi coinvolto in interminabili procedure di recupero.

Una volta trovata un’intesa grazie a degli intermediari, la cifra viene restituita con una dilazione della somma pattuita. Il resto del debito può essere pagato in un unico momento o dilazionato in rate.

5.1) Perchè il Saldo e Stralcio?

Il saldo e stralcio è una delle soluzioni più ambìte per i seguenti motivi:

- non prevede la presenza di un giudice;

- nessuna spesa legale importante;

- non implica complicate procedure burocratiche e processi in tribunale.

Proprio per gli stessi motivi il Saldo e Stralcio è la soluzione preferita anche dalle banche.

Ricordiamo però che questa soluzione non permette di ottenere uno stralcio dei debiti contratti con Agenzia delle Entrate perché significherebbe creare disparità tra cittadini che pagano le tasse e quelli che vengono meno al loro dovere.

Saldo e Stralcio e Agenzia delle Entrate Riscossione

In molto ci chiamano chiedendo se è possibile stralciare i loro debiti nei confronti di Agenzia delle Entrate: la risposta è NO, NON È POSSIBILE, perché in questo caso le procedure le sceglie di volta in volta il Governo Italiano (ad esempio tramite la Rottamazione).

Se la cifra è consistente si può tentare il ricorso alla Legge 3 spiegata precedentemente, tramite la quale è possibile includere tutti i debiti, comprese multe, spese di condominio, tasse comunali, regionali, ecc…

6) Sovraindebitamento: consigli utili

Si consiglia di controllare la quietanza liberatoria una volta che questa verrà redatta da chi di dovere.

È molto importante che in essa sia scritta in modo esplicito la rinuncia al debito residuale da parte del creditore.

In caso contrario, il debitore potrebbe continuare a venire segnalato per il debito rimanente.

7) Sovraindebitamento a chi rivolgersi?

8) Un caso reale di Stralcio del Debito

I nostri consulenti sono a tua disposizione per darti spiegazioni più dettagliate.

Desideri maggiori informazioni o una Consulenza Gratuita?

Contattaci senza impegno cliccando sull’icona che preferisci,

oppure usa il comodissimo Modulo di Contatto qui sotto…

Costi minimi a fine procedura e SOLO a risultato ottenuto, dilazionati comodamente.

NESSUN COSTO INIZIALE e NIENTE ANTICIPO!